公開日:2020年5月27日

就業不能保険とは、病気やケガで働けなくなったときに備え、給与のように毎月一定の金額が支払われる保険です。

ここでは、就業不能保険とはどのような保険なのか、どのような人に必要なのかについてご説明します。

目次

就業不能保険が必要な人とは?

自営業やフリーランスの人

もし、病気やケガで働けなくなったとき、会社員であれば、最長1年6ヶ月の間傷病手当金が支払われますし、健康保険組合によってはそれ以上の給付を受けられるところもあります。

さらに、業務上のケガや病気が原因で働けない場合には労災保険によって給付を受けることができ、障害状態になってしまって働けないのなら、障害基礎年金と障害厚生年金を受け取ることができます。

ですが、自営業者の人は傷病手当金や労災保険がなく、障害年金も障害基礎年金のみとなります。

障害年金についても障害認定されるまで時間がかかるうえ、今まで一般的な収入を得ていた場合、障害年金だけで生活をするのはなかなか厳しいものもあります。

障害等級2級で781,700円(障害等級1級は×1.25)に子の数によって以下の金額が加算されます。

第1子、第2子は各224,900円、第3子以降は各75,000円

(令和2年度)

そのため、病気やケガで働けなくなってしまうと収入がほとんどなくなってしまうという事態も起こりえます。

したがって就業不能保険をまず検討すべきなのは自営業者の方ということになります。

貯蓄が少ない人

また、貯蓄が少ない人も就業不能保険に加入するメリットがあります。

貯蓄が少ない状態で病気やケガなどによって長期間働けないとなると、収入が入ってこないうえに医療費などでの支出も増えます。

傷病手当金を受け取ることができても、給与の全額ではなく、3分の2のみです。

その間も社会保険料の支払や住民税、住宅ローンなどの支払いは待ってくれないので、貯蓄が少ないのであればこのように長期間働けなくなったときに備えるため就業不能保険への加入を検討する価値はあります。

収入保障保険との違いは?

就業不能保険とよく似た保険に収入保障保険というものがあります。

名前のイメージからすると同じようなものだと思われがちな収入保障保険ですが、こちらは被保険者が死亡したときに保険金が支払われるものです。

収入保障保険は保険金を一時金として全額受け取ることもできますが、毎月一定額を給与のように一定期間受け取ることができるため、収入保障保険という名前がついています。

収入保障保険の特徴とメリット・デメリットとは

収入保障保険の特徴とメリット・デメリットとは

このように収入保障保険は自分が亡くなったあとの「遺族」のための収入を確保するものであり、就業不能保険は働けなくなった「自分」の収入を保障するものであって、誰が保障を受けるのかという点が大きく違うのです。

就業不能保険の特徴

長期にわたる生活保障

就業不能保険は、病気やケガで働けなくなったときに給与のように毎月一定額の金額が支払われる保険です。

このように、働く人のための保険なので、加入期間は基本的に20歳~60歳までとなっています。

働けない状態が長引くと障害年金などの公的保障や貯蓄で生活費をまかなうのも難しくなります。

就業不能保険であれば保険期間が満了するまで保険金を受け取ることができるので、日々の生活を維持することができます。

自宅での療養も対象になる

病気やケガに備える保険といえば医療保険もありますが、この医療保険は基本的には入院と手術に対する保障となっています。

特約で追加できる商品もありますが、医療保険では自宅での療養(在宅療養)をカバーすることは難しいのが一般的です。

それに対し、就業不能保険であれば医師の指示による在宅療養によって働くことができないときにも保障の対象となります。

就業不能保険の注意点とは

このように就業不能保険は働く人の味方となる保険ではありますが、注意点もあります。

すべての病気が対象となるわけではない

就業不能保険はうつ病などの精神疾患を原因とする就業不能に対しては保障の対象外となっていることが一般的です。

精神疾患は通常の病気と違い病気としての判断が難しく、いつから罹患しているのかなど見極めが難しいことなどがその理由です。

しかし、長期休業の理由でもっとも多いのは精神疾患であるといわれており、すべての就業不能保険が精神疾患を保障の対象外としているわけではありません。

精神疾患を保障の対象にしたい場合はしっかりと確認をする必要があります。

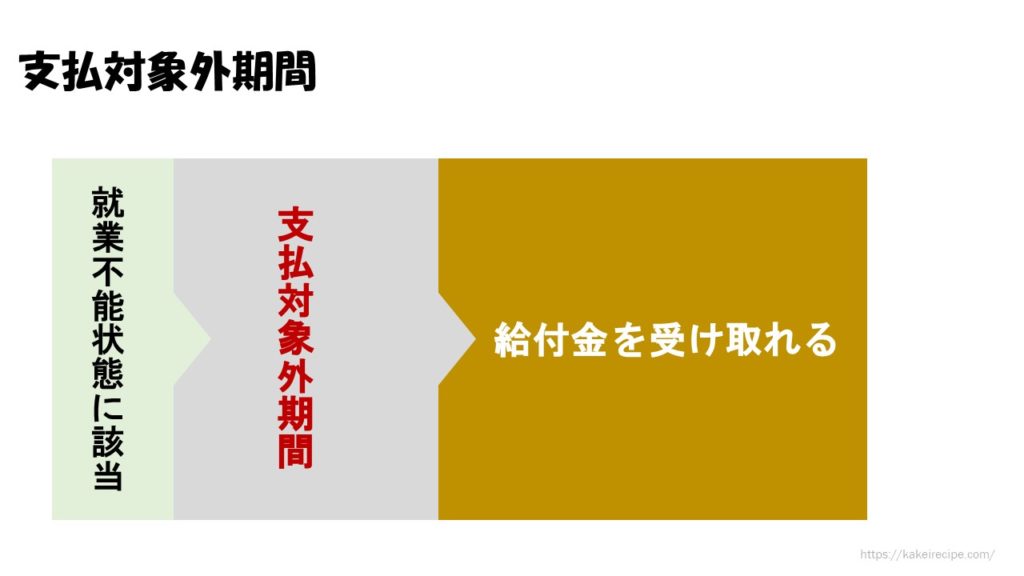

支払対象外期間に注意

就業不能保険には支払対象外期間というものがあります。

所定の就業不能状態となってから60日もしくは180日は働くことができなくても保険金は給付されません。

給付を受けるためには、就業不能状態がこの支払対象外期間を超えて継続していると診断される必要があるのです。

なので、この支払対象外期間中は貯蓄などでまかなったり、短期の入院は医療保険でカバーするなどの必要があります。

支払対象外期間を長く設定した方が保険料は割安になるので、会社員などで傷病手当金を受け取ることができるのなら支払対象外期間を長く設定した方が支払う保険料を抑えることができます。

就業不能状態とはまったく働けないことが必要

就業不能保険で支払いの対象になるのは入院や医師の指示による在宅療養で働けない状態にある必要があります。

以前の職場や仕事に復帰することができなくても、別の仕事ならできるという場合には就業不能保険の支払の対象にはなりません。

また、リストラや退職で収入がなくなったときにも支払いの対象にはなりませんので注意してください。

さいごに

ここでは、就業不能保険とはどのような保険なのかについてご説明しました。

今は毎月収入があっても、それがずっと続くという保証はありません。

万が一長期間働けなくなったときに備えておくというのは安定した生活を続けるために大切なことです。