公開日:2020年2月14日

ここでは、最近人気の保険である収入保障保険について詳しくみていきます。

目次

収入保障保険の特徴とは?

保険金は毎月給料のような形で受け取れる

収入保障保険とは、通常の定期保険のようにもしものときに保険金を一括で受け取るのではなく、契約者が死亡、もしくは高度障害状態になったときに、10万円や15万円のように決まった金額を毎月分割で受け取る年金形式の掛け捨ての保険です。

年金というと老後の生活保障のためにずっともらえるものと思われがちですが、あくまで保険期間中に死亡や高度障害状態になったときで満期までの間に限られます。

ただ、この収入保障保険の保険金の受取は一括で請求することもできますが、保険料総額は少なくなるので注意が必要です。

掛け捨てのため基本的に保険料は戻ってこない

保険金を受け取ることができるのは死亡時と高度障害状態になったときのみのため、他の死亡保険では解約したときの解約返戻金や、満期を迎えたときに満期保険金などが受け取れるものもありますが、収入保障保険は掛け捨てのため、満期まで元気で過ごせれば基本的に保険金を受け取ることはできず、手元に残るお金はないかあってもごくわずかです。

これも保険料が割安となっている理由のひとつです。

なぜ保険料が割安なのか

この収入保障保険は定期保険や終身保険に比べて保険料は一番割安となります。

割安な理由は保険金の仕組みにあります。

時間の経過とともに受け取れる保険金総額が減っていく

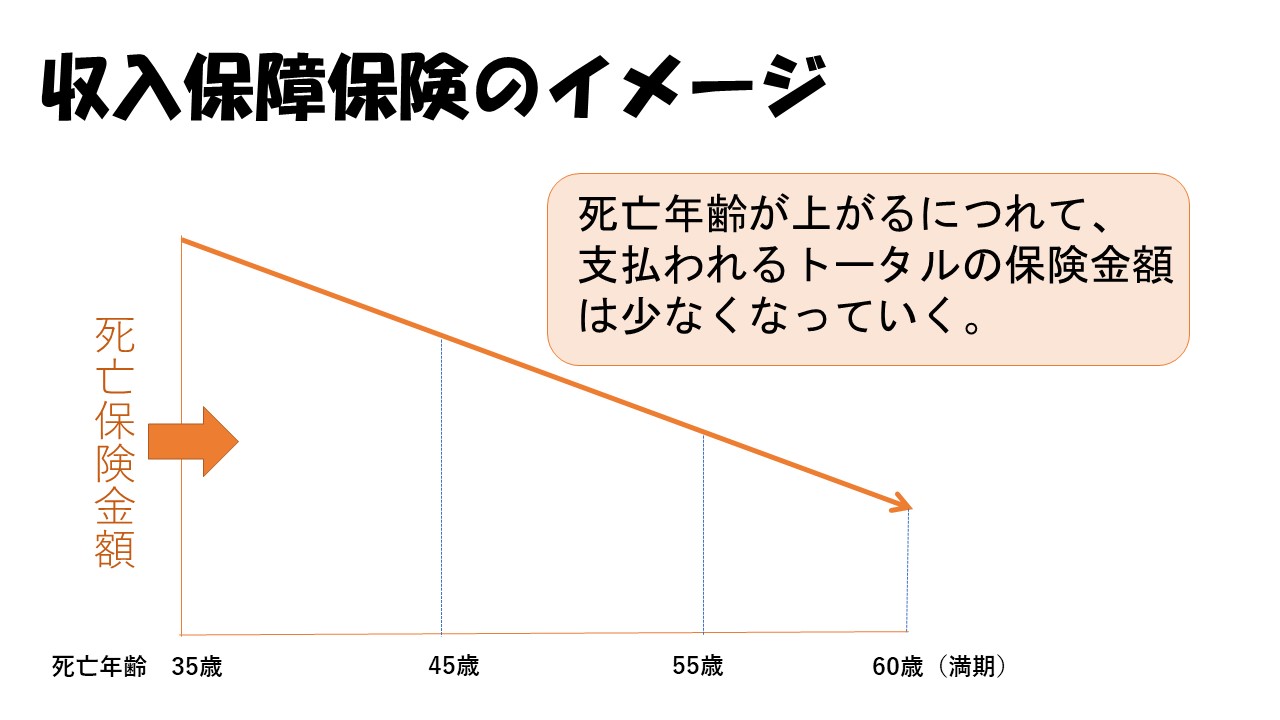

収入保障保険で受け取れる保険金というのは毎月受け取れる額と何歳まで受け取れるかが決まっています。

つまり、死亡する年齢が上がるにつれて受け取れる保険金の総額は減っていく仕組みになっているのです。

これが60歳満期近くに亡くなった場合はさらに受け取れる保険金の総額は少なくなるということです。

保険料が割安なのはこのような仕組みがあるからなのです。

なので、収入保障保険は、掛け捨ての死亡保険という点でみれば定期保険と似ていますが、時間の経過によって受け取れる保険金総額が減っていくという特徴から定期保険よりもさらに保険料が割安となっているのです。

収入保障保険は割に合わない保険なのか?

このように年齢が上がってから死亡すると受け取れる保険金が少ないということは、一見すると割に合わない保険のように感じるかもしれません。

ですが、多くの家庭では子どもが成長し、年齢を重ねるにつれ、教育費や生活費の負担も少なくなるため、そこまで保障額を大きくしなくてもよいケースがほとんどです。

そのため、収入保障保険は安い保険料でそれぞれのライフスタイルに合った保障を得ることができる合理的な保険だということができます。

就業不能保険・所得補償保険との違い

この収入保障保険と名前が似ている保険として就業不能保険と所得補償保険がありますが、どこが違うのでしょうか。

就業不能保険と所得補償保険とは、病気やケガになって働けなくなったときの収入減に備えるための保険です。

病気やケガをしてしまって働けない間にも治療費や介護費はかかってくるのでその分をカバーしてくれる保険といえます。

それに対し、この収入保障保険は死亡したときや、高度障害状態になったときに、残された家族の生活費をカバーするための保険です。

なので、この収入保障保険は保障内容でみると定期保険に近い保険ということもできます。

収入保障保険のメリットとデメリットは?

収入保障保険のメリット

割安な保険料で手厚い保障が受けられる

収入保障保険のメリットは何といっても、割安な保険料で手厚い保障が得られることでしょう。

先にみたとおり、収入保障保険は終身保険や定期保険に比べて保険料が割安なのに、残された家族にとって満期まで保障が得られます。

これが第一のメリットです。

もしもの時のリスクに合理的に備えられる

この収入保障保険とは残された家族にとってとても合理的な仕組みだともいえます。

時間の経過とともに受け取れる保険金総額は減少していきますが、時間が経過し、子どもの成長とともにそこまで高額な生活費が必要でないケースがほとんどです。

また、住宅ローンの返済が終わっていればさらに必要になる費用も少なくなっていくはずです。

そのため、必要な期間だけ必要最低限の費用を準備できるこの収入保障保険は合理性がありメリットのひとつといえるでしょう。

- 割安な保険料で手厚い保障が得られる

- 必要な期間だけ必要最低限の費用を準備できる

収入保障保険のデメリット

掛け捨てのため途中解約しても解約返戻金がない

収入保障保険は掛け捨てのため、終身保険と違い解約返戻金というものはありません。

満期まで無事過ごすことができたら今まで支払った保険料は戻ってきません。

そのためその分保険料が割安になっているのです。

まず、基本掛け捨てであるということは認識しておいてください。

一時的な大きな経済的負担時には向いていない

収入保障保険は基本的には毎月一定額を年金方式で受け取る保険です。

そのため、 子どもの大学の入学式 などの一時的に大きな経済的負担がかかるイベントには向いていないとも言えます。

保険金を一括で請求することができる場合もありますが、受け取れる保険金総額が減ってしまうので、そのような場合には、日々の生活費の備えにはこの収入保障保険で、大きな経済的負担に備えるためには終身保険や定期保険をというように複数の保険を合わせて検討するとよいでしょう。

- 掛け捨てのため解約返戻金がない

- 一時的な大きな経済的負担時には不向き

こんなひとにおすすめ

貯蓄が少ない家庭や、夫の死亡時に厚生年金を受け取れない国民年金加入の自営業者の妻などにおすすめの保険です。。

また、手頃な保険料で長期にわたり保障を用意することができるので、残された家族へ生活費を残したいという人にもおすすめです。