公開日:2020年3月12日

生命保険の保険料は、「一時払い(いちじばらい)」といって、契約時に保険期間の全体分を支払う場合を除いて、月払いや半年払い、年払いなど継続的に保険料を支払い続ける商品です。

基本的に、支払いは一部クレジットカードによる支払いの他、銀行などの金融機関の指定の口座から決まった期日に口座振替によっておこなうのが一般的です。

もし、この保険料の引き落としができなくなったり、保険料を支払うことができなくなってしまった場合はどうすればよいのでしょうか?

ここでは、保険料の払込みができなくなったときの対処方法についてご説明します。

解約は待って!

保険料の払込みができなければいったん「解約」をすればいいと考えるかもしれませんが、安易に解約を選んではいけません。

解約すればもちろんもしものときの保障がなくなってしまいます。

また、あとから新たに保険に加入しようとしても年齢が高いほど保険料も高くなるので、以前と同じ保障内容でも保険料は高くなる可能性が高いでしょう。

また、健康状態などにより、加入すらできなくなってしまうこともあります。

解約以外で保険を続ける方法をこれからご紹介していきます。

保険を続ける方法

保険料の払込みが困難になった場合は以下の3パターンが考えられます。

- 一時的に払込が困難な場合

- 払込みは続けられるが金額を減らしたい

- 今後保険料の払込みができない

一時的に払込が困難な場合

保険料の払込みが一時的に困難になった場合に利用できる制度に、「自動振替貸付(じどうふりかえかしつけ)」というものがあります。

保険料の払込みがされなかったときに備えて、支払うための猶予期間が定められています。

これを払込猶予期間といい、月払いの場合は払込日の翌月の初日から末日まで、半年払いと年払いの場合は払込日の翌月の初日からその翌月の契約応答日までとなっています。

自動振替貸付とは、この払込猶予期間を過ぎても保険料の払込みが行われなかったときに、保険を継続するために保険会社が保険料を立て替えてくれる制度です。

この自動振替貸付を利用するには解約返戻金のある保険商品である必要がありますのでご注意ください。

また、立て替えてもらった保険料は、利息を付けて返済する必要があるので早めに返済するようにしましょう。

なお、立て替えてもらった貸付金を返還しないまま保険金が支払われる事態が起こった場合は、返還していない保険料と利息が差し引かれて支払われます。

払込みは続けられるが金額を減らしたい

毎月の保険料の払込みが厳しく、金額を減らしたい場合は、受け取る保険金額を減額することで月々の保険料の負担を減らすことができます。

保険金額を減額した部分は、一部解約として扱われるので、その部分に解約返戻金があれば受け取ることができます。

ただし、個人年金保険料税制適格特約を付加した個人年金の場合は、解約返戻金を受け取ることができず、年金の受取開始時に増額して受け取ることになるのでご注意ください。

今後保険料の払込みができない

今後の保険料の支払いができない場合、契約している保険に解約返戻金がある場合、その時点での解約返戻金を元に新たな保険に変更できる制度があります。

その制度とは「払済保険(はらいずみほけん)」と「延長(定期)保険」の二つです。

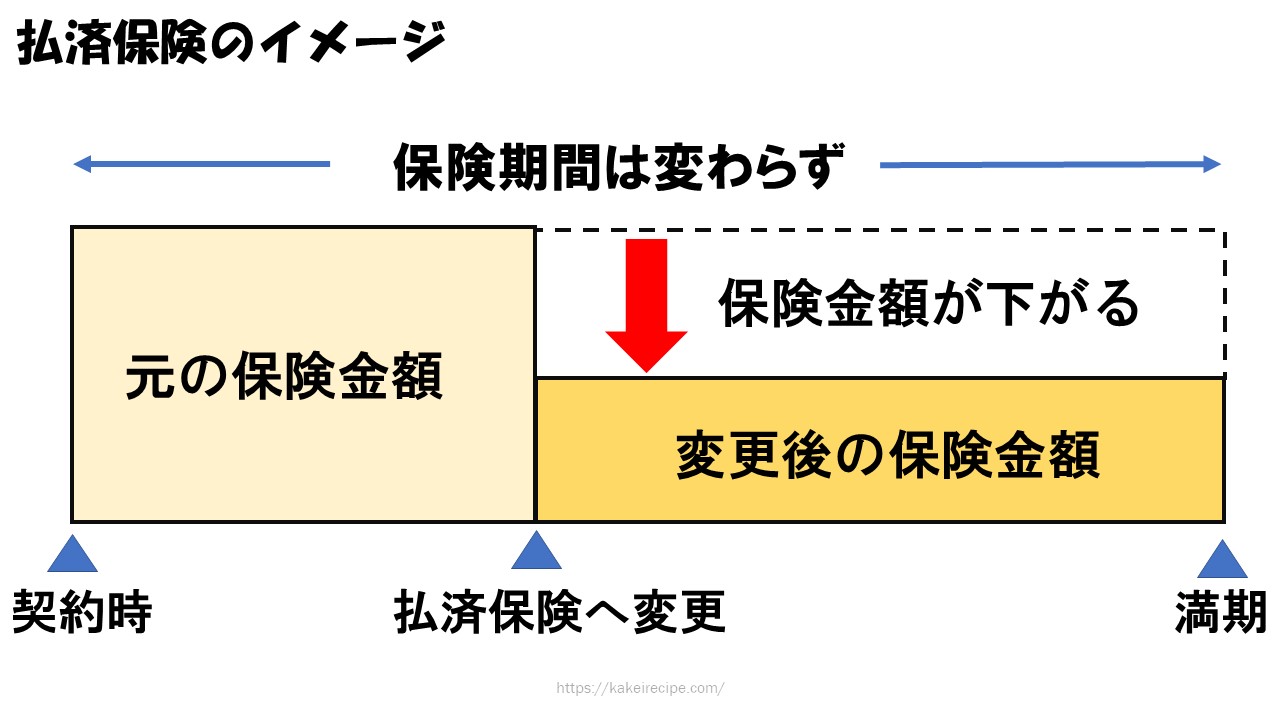

払済保険へ変更

払済保険への変更とは、以後の保険料の払込みを中止し、その時点での解約返戻金をもとに同じ種類や終身保険等の一時払いの保険などに変更することです。

この場合、保険期間はそのままですが、保険金の額は元の契約より少なくなります。

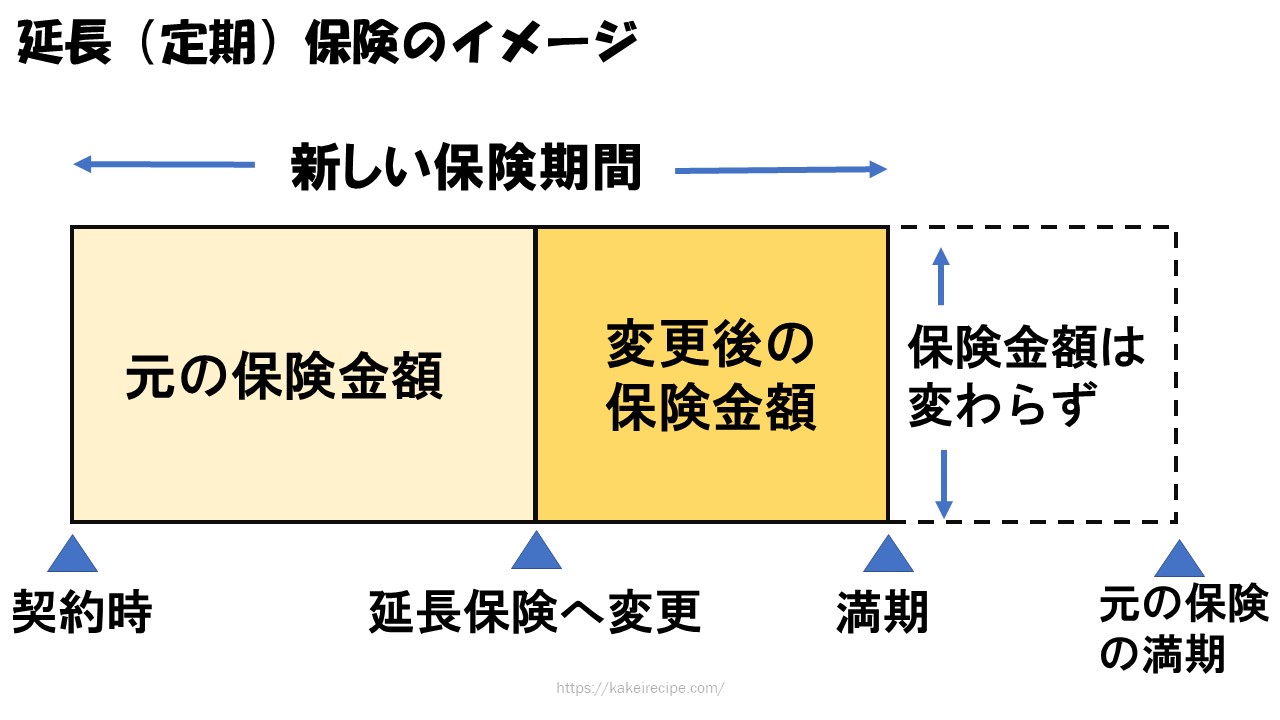

延長(定期)保険へ変更

延長(定期)保険への変更とは、以後の保険料の払込みを中止し、その時点での解約返戻金をもとに、一時払いの定期保険に変更することです。

この場合、保険金額は変わりませんが、解約返戻金が少ないと、保険期間は元の保険より短くなります。

注意点

払済保険または延長(定期)保険に変更すると、元の保険の医療保障などの特約はすべて消滅します。

なので、保険を変更する場合は単体で医療保険などに加入するとよいでしょう。

また、一度払済保険や延長(定期)保険に変更しても、一定の期間内で、保険会社の承諾が得られれば元の契約に戻すこともできます。

これを「復旧」といいます。

復旧に際しては、その間の保険料と利息を一括で支払うほか、診査・告知が必要となり健康状態が問われるので必ず復旧できるわけではない点に注意が必要です。

延長保険→保険金額は変わらない

さいごに

今回は、保険料の払込みが困難になった場合の対処法をご紹介しました。

自動振替貸付でも、払済保険や延長保険への変更は解約返戻金があることが前提条件となります。

解約返戻金がある保険は保険料が高くなるので敬遠されがちですが、このようなメリットもあります。

さいごに、それぞれの特徴をまとめますので参考にしてみてください。