住宅を購入する際に組む住宅ローンを選ぶうえで重要なポイントに金利と返済方法のふたつがあります。

目先の金利だけで選んだり、月々の返済額が少ないからと深く考えずに住宅ローンを選んでしまってはいないでしょうか。

ここでは、住宅ローンの金利の種類と返済方法について知っておきたい基礎知識をご紹介します。

金利のタイプとは

まず、住宅ローン選択のポイントのひとつ目である金利のタイプについてみていきます。

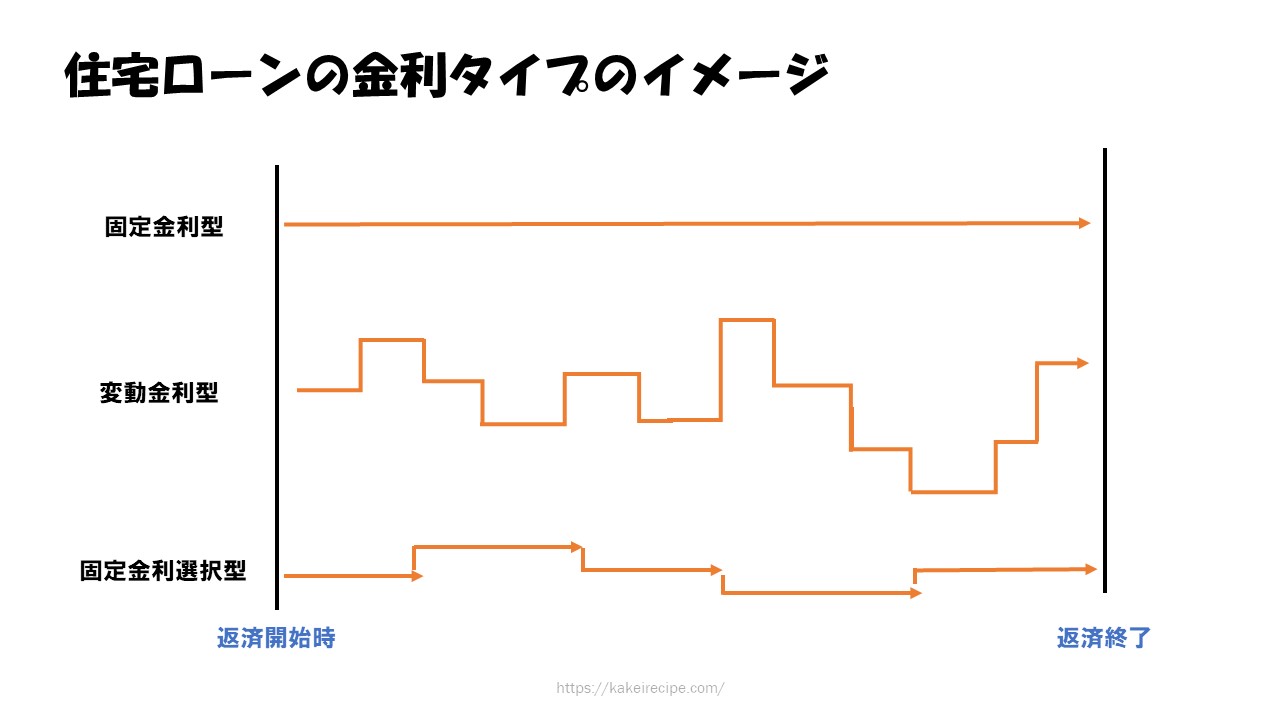

住宅ローンの金利には、固定金利型(全期間固定金利型)、変動金利型、固定金利選択型(固定金利期間選択型)の3つがあります。

- 固定金利型

- 変動金利型

- 固定金利選択型

これらの金利タイプはローンを組む際に選択しますが、一般的に固定金利型を選択すると、途中で変動金利型などに変更はできませんが、変動金利型の場合、手数料を支払うことで固定金利選択型に変更することができます。

固定金利型

固定金利型は、借り入れをしたときの金利が返済が終わるまで変わらないタイプです。

なので、毎月の返済額と総返済額は借入時に確定します。

この場合、借入後に市場金利が上昇しても返済額は増えないので、今後いくらづつ返済していけばいいのかがわかるので将来の家計の見通しが立てやすくなります。

さらに、最後まで金利が変わらないので金利が上がる不安からは解放されます。

ですが、他の金利タイプより金利が高めに設定されていることがあり、また、借入後に市場金利が低下しても返済額が下がることはありません。

なので、市場金利が低くなっているのに高い金利のまま返済を続けなければいけません。

固定金利型のメリット・デメリット

| メリット | 市場金利が上昇しても借入金利は上がらない |

|---|---|

| デメリット | 市場金利が低下しても返済額は減らない |

変動金利型

変動金利型は、市場金利の変動に応じて借入期間中でも定期的に借入金利が変動するタイプで、原則、半年に一度見直しがされ、返済額は5年ごとに見直されます。

将来的に金利が低下すると見込まれるときは適用される金利が下がるので有利になりますが、金利が上昇すると返済額もその分増えることになります。

また、借入時に将来の返済額が確定しないので、返済計画が立てづらくなります。

さらに、借入後に市場金利が急上昇した場合、未払利息(※1)が発生することがあります。

未払利息が発生すると、毎月返済をしていても元金が減らず、完済予定時期に元金や未払利息が残っていると一括返済する必要があります。

変動金利型のメリット・デメリット

| メリット | 市場金利が低下すれば返済額が減る |

|---|---|

| デメリット | 市場金利が上昇すると返済額が増える 未払利息が発生する可能性がある |

固定金利選択型

固定金利選択型は、当初の一定期間だけ金利が固定されるタイプで、一定期間終了後は、通常、その時点での金利で再度固定金利選択型か変動金利型かを選択します。

固定金利型に比べて金利は低めに設定されていることが多いが、固定金利の期間が長いほど金利は高くなります。

固定金利選択型のメリット・デメリット

| メリット | 固定金利期間中は返済額が確定でき、固定金利型に比べ金利が低く設定されていることが多い 将来市場金利が下がれば返済額が減る |

|---|---|

| デメリット | 将来市場金利が上昇すると返済額が増える |

住宅ローンの返済方法

次に住宅ローン選択のポイントのふたつ目である住宅ローンの返済方法を確認しましょう。

住宅ローンの返済方法は次の2つに分けられます。

- 元利均等返済

- 元金均等返済

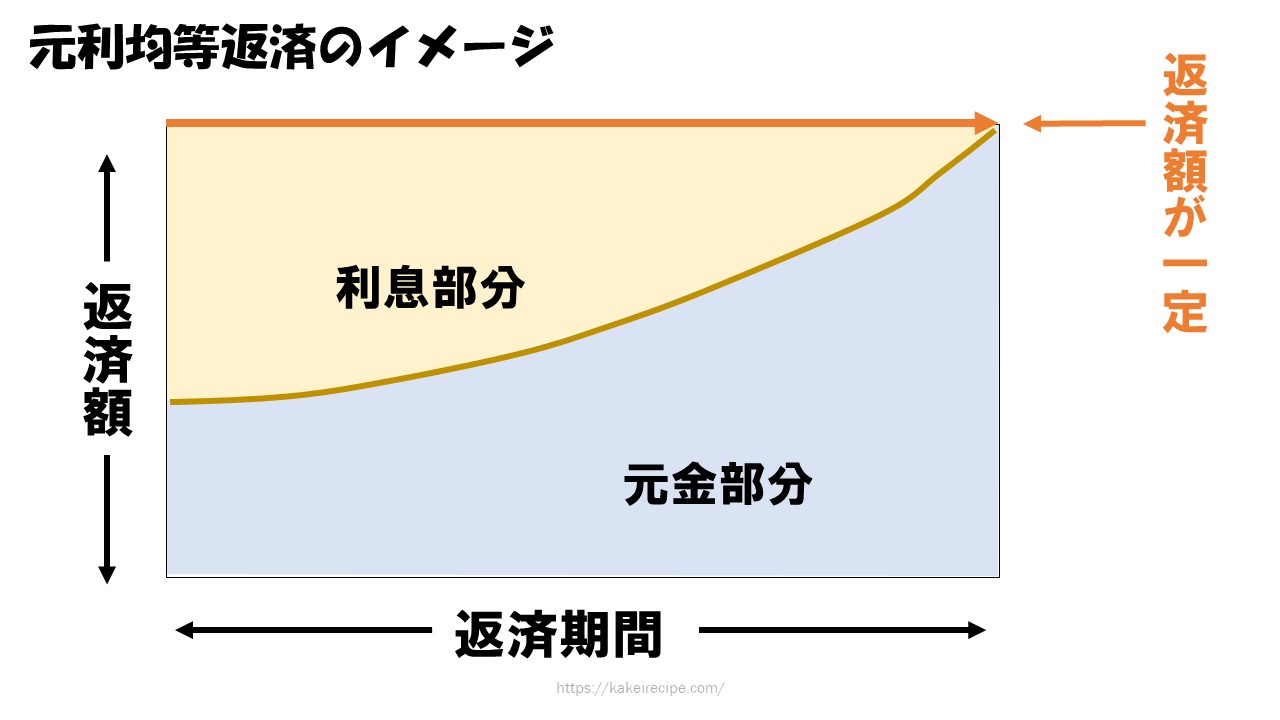

元利均等返済

元利均等返済(がんりきんとうへんさい)とは、毎回の返済額(元金と利息の合計)が一定となる返済方法です。

返済当初は元金が多いため、利息部分の割合が多くなりますが、返済期間が経過するにつれて元金部分の返済の割合が多くなります。

返済額が一定なため、サラリーマンのように毎月の収入が一定の人に適しています。

しかし、借入の条件が同じであれば、総返済額は次の元金均等返済に比べて多くなります。

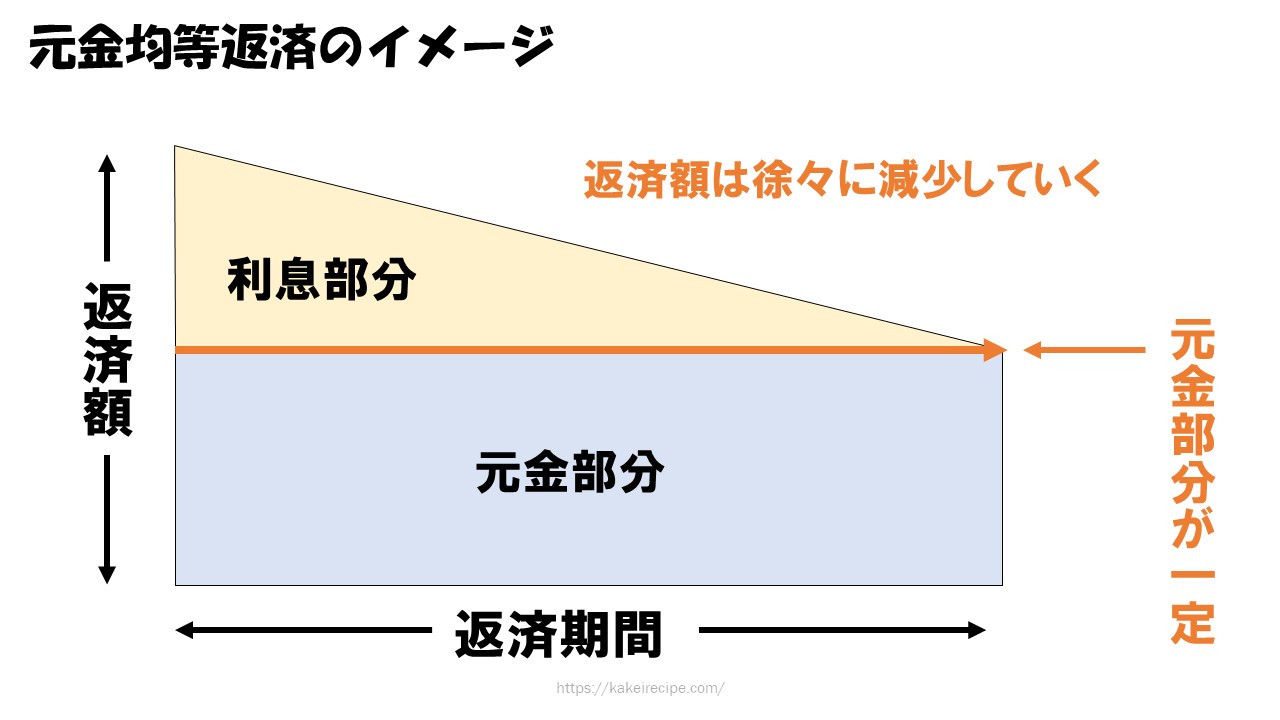

元金均等返済

元金均等返済(がんきんきんとうへんさい)は、毎回の返済額のうち、元金部分の返済額を一定とする返済方法です。

利息は元金の残高によって計算されるため、当初の返済額は多くなるが、期間が経過するとともに元金が減少するので、返済額は徐々に少なくなっていきます。

総返済額は元利均等返済より少なくなりますが、借入当初の返済額が多いので若い人、特に子育て世代などには負担が大きくなる点に注意が必要です。

さいごに

ここでは、住宅ローンの金利の種類と返済方法についてみてきました。

住宅を購入することは人生における三大資金のひとつです。

住宅ローン返済はこれから長く続くものなので、無理のない範囲でしっかりと選ぶとよいでしょう。