公開日:2020年4月25日 最終更新日:2020年4月28日

株式や投資信託などの投資をはじめるにあたり、NISA(ニーサ)という言葉を聞いたことがある方も多いと思います。

2024年からは新NISAが始まる予定ですが、ここでは、投資をするうえでぜひ活用したいこの従来の一般NISA(ニーサ)についてわかりやすくご説明します。

NISAとは

NISA(※1)とは、正式名称を「少額投資非課税制度」といい、2014年1月から始まった少額から投資をおこなうための非課税制度のことをいいます。

(※1):Nippon Individual Savings Accountの頭文字を取ってNISAと呼ばれています。

通常、株式や投資信託などで資金を運用するとき、配当を受けたり譲渡益など利益が出た場合には約20%(※2)の税金がかかります。

ですが、このNISAを利用することによってその税金が非課税となるのです。

本来であれば、この10万円に対して約20%の税金が課されるので、手元に残るのは8万円ほどになります。

ですが、このNISAを利用することによって税金はかからなくなるので利益が出た10万円がまるまる手元に残すことができるのです。

このように、NISAを利用することで投資で得た収益を非課税にすることができるのです。

次にNISAの利用条件などを順に確認していきます。

NISA(少額投資非課税制度)の概要

利用できる人

NISAを利用できるのは日本に住んでいる20歳以上の人です。

これは、NISA制度を利用する年の1月1日現在で20歳になっている必要があります。

0歳~19歳の方はジュニアNISAという制度を利用することができます。

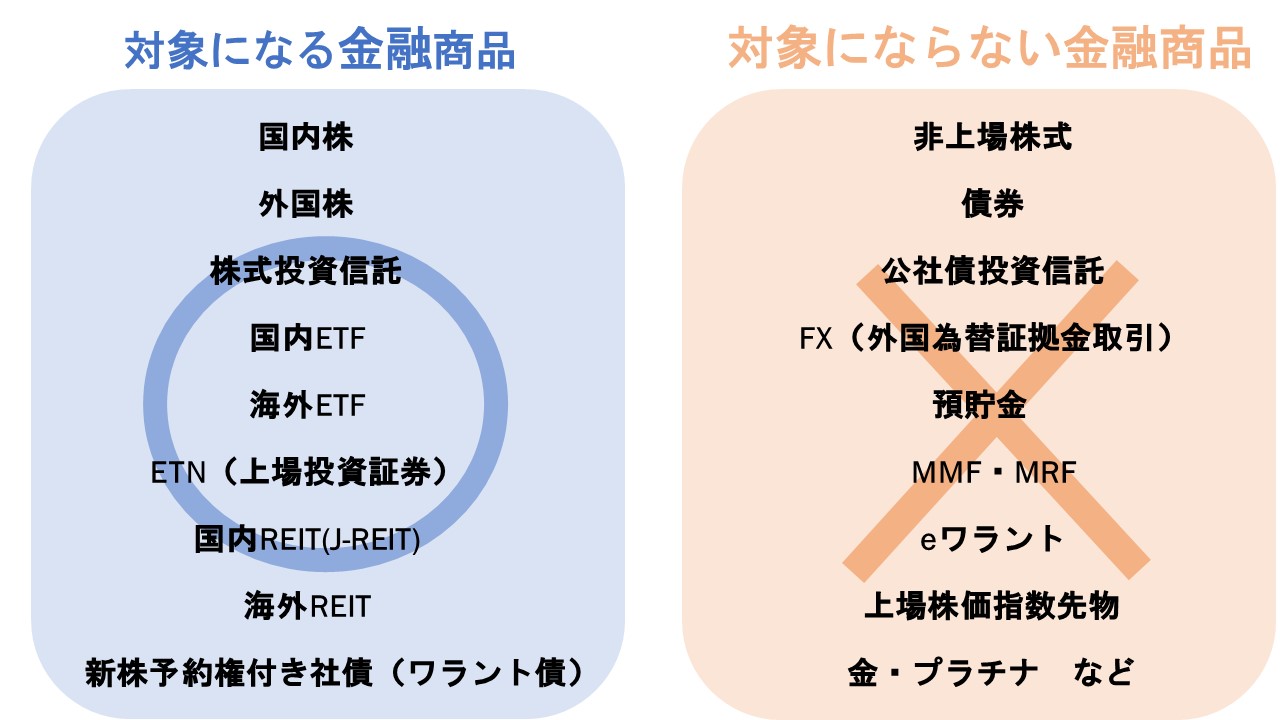

非課税対象となる商品

一般NISAの非課税対象となるものは、上場株式、公募株式投資信託、ETF(上場投資信託)、REIT(不動産投資信託)などへの投資から得られる配当金や分配金、譲渡益です。

なお、実際に購入できる商品は取引をする金融機関によって異なるので詳しくは口座を開設する金融機関に確認してください。

NISA口座は1人1口座

NISAを利用するには証券会社や銀行にNISA口座を開設する必要があります。

NISA口座は1人1口座となります。

ですが、1年単位でNISA口座を開設する金融機関を変更することはできますが、すでに開設済みのNISA口座で既に株式や投資信託などを購入している場合は、その年は他の金融機関に変更することはできません。

非課税投資枠は毎年120万円

新規に投資できる額は毎年120万円までとなります。

その年に未使用分があっても翌年以降への繰り越しはできないので、もし1年目で80万円分しか使用しなかったとしても翌年の上限額は120万円のままです。

また、いつでも払い出し・売却することができますが、払い出しと売却した分に対応する非課税投資枠の再利用はできません。

つまり、120万円の非課税投資枠を使い切っている場合、50万円分売却したとしても、50万円分購入できるのではなく、これ以上非課税投資枠内での購入はできないということです。

非課税期間は最長5年間

NISAを利用した非課税期間は最長5年間です。

つまり、毎年120万円なので5年間で計600万円の投資までの配当金や収益金について非課税となります。

この5年経過後は新たな非課税投資枠へ移管し継続して保有することができます。

この移管を「ロールオーバー」といいます。

投資可能期間

投資可能期間は本来2023年まででしたが、2024年から始まる新NISAの開始に伴い、従来の一般NISAについては2028年までの5年間延長されることになりました。