公開日:2020年2月4日 最終更新日:2020年2月20日

貯蓄をするための制度として、「財形貯蓄」というものがありますが、ご存知でしょうか?

会社員の方であれば一度や二度は職場で聞いたことがあるかもしれませんが、詳しいことはよくわからないという方も多いのではないでしょうか。

財形貯蓄には貯金をするだけじゃ得られないメリットも多くあります。

ここでは、そんな財形貯蓄の仕組みやメリットとデメリットを詳しくご紹介します。

目次

財形貯蓄とは

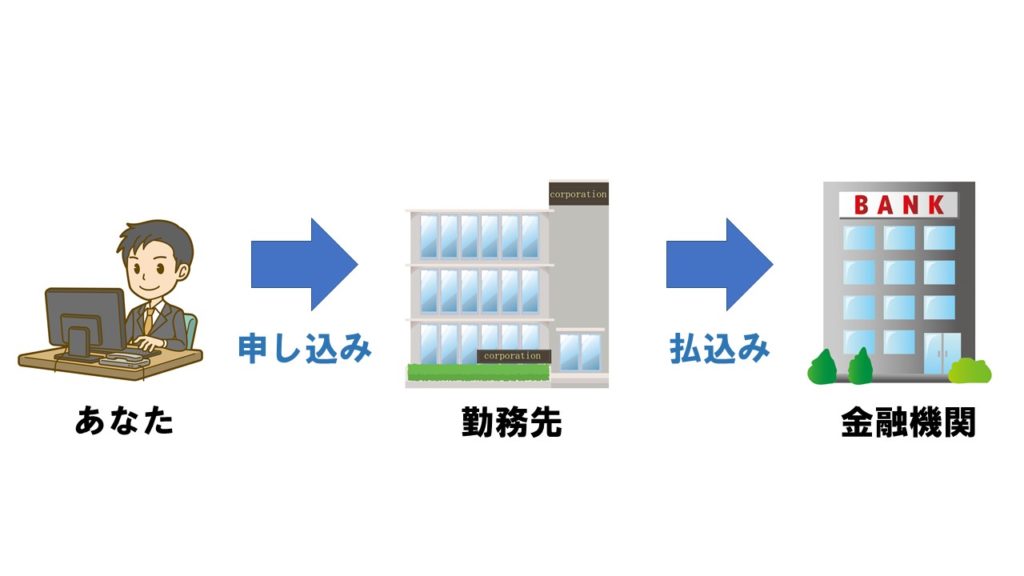

財形貯蓄とは、勤労者財産形成促進法に基づき企業が導入する福利厚生の一つです。

企業がみなさんに支払う毎月の給料から一定額を天引きして金融機関に送金するものです。

会社を通して貯蓄を行う制度で、勤務している職場が財形貯蓄制度を導入していれば任意に加入することができます。

財形貯蓄はそこに勤めている正社員以外にも、継続して雇用されることが見込まれるパートやアルバイト、派遣社員なども利用することができる場合もあるので勤務している職場の「財形貯蓄規程」などを確認してください。

貯蓄先は、勤務先が提携している金融機関の商品の中から選ぶ仕組みになっていて、銀行の定期預金や、生命保険会社の積立保険などがあります。

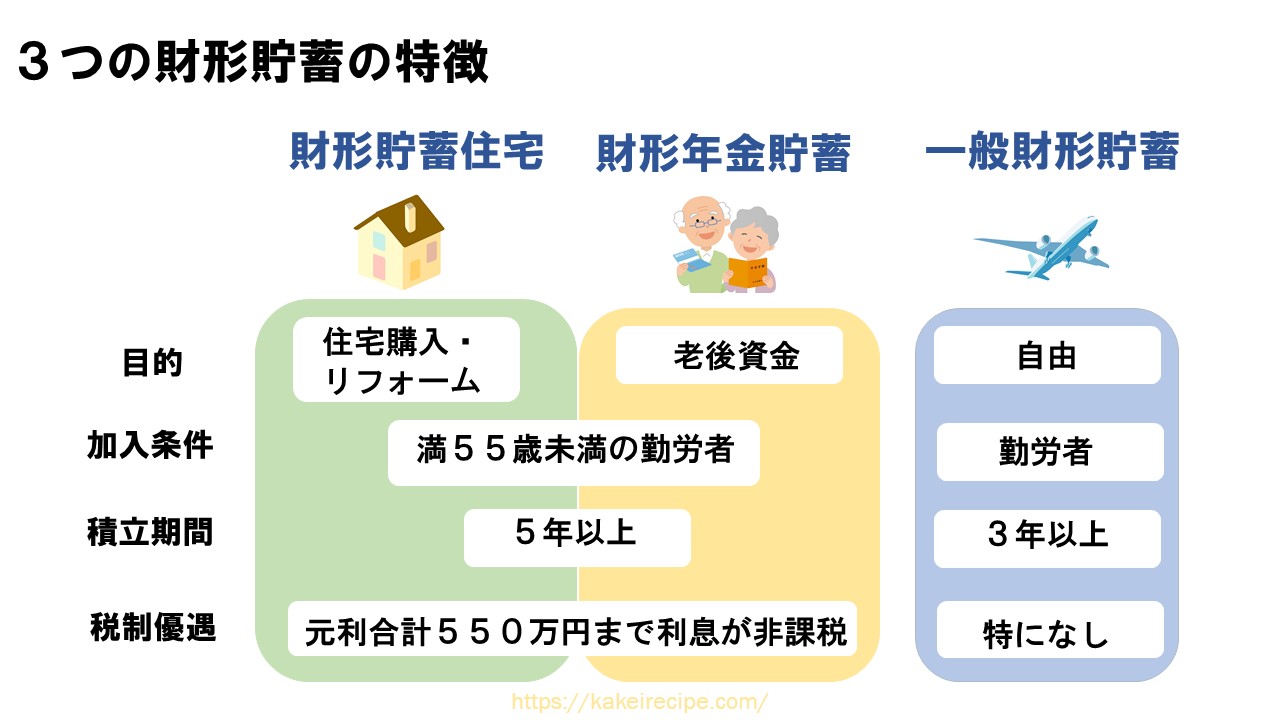

財形貯蓄は資金の使用目的によって「財形住宅貯蓄」、「財形年金貯蓄」、「一般財形貯蓄」の3種類が用意されています。

- 財形住宅貯蓄

- 財形年金貯蓄

- 一般財形貯蓄

財形住宅貯蓄

財形住宅貯蓄の使用目的は、住宅の購入や建築、リフォームに必要な資金を貯めることです。

加入できるのは満55歳未満の勤労者で、積立期間は5年以上です。

財形年金貯蓄とあわせて550万円までは利子に対してが非課税となり税金がかかりません。(通常、定期預金の受取利息に対しては20.315%の税金がかかります。)

ただし、住宅取得など以外での目的外の払い出しに対しての利息には過去5年間を遡って利息の全額に課税されるので注意してください。

財形年金貯蓄

財形年金貯蓄の使用目的は、老後の年金として受け取るための資金作りに限られます。

財形住宅貯蓄と同様、加入できるのは満55歳未満の勤労者で、積立期間は5年以上です。

公的年金のみでは将来が不安な場合などに備え、60歳以降に年金を受け取ることができるのが財形年金貯蓄の特徴です。

これも財形住宅貯蓄と同様、財形住宅貯蓄とあわせて550万円までは利子に対してが非課税となります。(同様に目的外の払い出しに対しては課税されます。)

一般財形貯蓄

さいごに、一般財形貯蓄ですが、こちらの使用目的は自由です。

年齢要件はなく、財形貯蓄を導入している企業に勤務していれば誰でも加入することができます。

積立期間は3年以上ですが、貯蓄開始から1年経過すれば自由に引き出すことができます。

ただし、これまで見てきた財形住宅貯蓄や財形年金貯蓄と違い、税金面での優遇措置はないので、利息に対しては20.315%の税金がかかります。

財形貯蓄のメリット

それでは、財形貯蓄のメリットのメリットをみていきましょう。

給与からの天引きなので貯めやすい

財形貯蓄は毎月の給料から自動的に天引きされるため、貯金が苦手だったり、手元にあれば使ってしまうという人は自動的にお金が貯まるのでおすすめです。

特に、財形住宅貯蓄と財形年金貯蓄は目的が明確になっているため、確実に貯蓄ができます。

また、解約するには会社に申し出て手続きをする必要があるので、簡単には引き出しできないのでお金が貯めやすいというメリットもあります。

財形住宅貯蓄と財形年金貯蓄は条件を満たせば利息が非課税になる

通常、利子には20.315%の税金がかかりますが、財形住宅と財形年金は条件を満たせば550万円までは利息が非課税となります。

ですが、実際には現在の利息はかなり低い水準となっているので大きなメリットとは言えません。

財形住宅融資が受けられる

1年以上財形貯蓄をし、50万円以上の残高があれば、自宅を購入、新築、リフォームするために財形住宅融資という住宅ローンを組むことができます。

上記3つの財形貯蓄のうちどの財形貯蓄を利用していても利用することができます。

財形住宅融資の概要

| 融資対象 | 財形貯蓄を1年以上行い、残高が50万円以上ある者で、原則申込み時の年齢が70歳未満の者 |

|---|---|

| 融資額 | 財形貯蓄残高の10倍まで(最高4,000万円)で、住宅購入価格の90%以内 |

| 金利 | 5年固定金利(5年ごとに見直し) |

| 保証料 | 不要 |

金利が高く設定されているものもある

財形貯蓄で利用できる金融商品の中には、一般の預貯金や金融商品よりも高い金利が設定されているものもあるので定期預金として預けるより金利が高く設定されているものもあるので勤務先に確認してみましょう。

ただし、財形貯蓄とは投資のよう資産を増やすというよりは確実に「貯蓄」をするためのものなので、大きく資産が増えるというものではありませんのでご注意ください。

財形貯蓄のデメリット

利用目的が限られている

財形住宅貯蓄と財形年金貯蓄ではそれぞれ住宅取得と老後のための資金というように利用目的が限られています。

そのため、その他の理由でお金が必要になった場合は原則として使用することができません。

また、どの財形貯蓄にするか一度決めたら途中で変更することができません。

その場合は、現在加入している財形貯蓄を解約して新たな財形貯蓄に加入し直す必要があります。

元本割れのリスクがある

企業が選ぶ投資先によっては元本が保証されていない投資信託などの商品を選ぶこともあり、そういった商品の場合が元本割れを起こすリスクが生じます。

また、払い出しのタイミングによっては預入た金額よりも手にする金額が少なくなる可能性もあるので注意が必要です。

選べる金融商品が限られる

財形貯蓄は企業が提携している金融機関の商品しか選ぶことができません。

近年では金利が低い水準で推移していることを考えれば、資産を大きく増やすことを目的とする場合や自分で投資先を選んで資産運用ができるのであれば他の選択肢も検討してみる必要もあるかもしれません。

財形貯蓄の設定額はどのくらいにすればいい?

財形貯蓄の設定額については自由に設定することができます。

ですが、これまでご説明したように、財形貯蓄は特別利回りのよいものではないので、財形貯蓄さえやっていれば資産が増えるというものではありません。

なので、ぎりぎりの生活をしてでも財形貯蓄にお金をまわすというのは得策ではありません。

貯蓄額の一部を財形貯蓄に回し、残りは株式投資やつみたてNISAなどの投資信託などで運用するなどバランスを考慮する必要があるでしょう。

さいごに

ここでは財形貯蓄についてご紹介しました。

資産運用として大きく資産を増やすことには向いていない財形貯蓄ですが、目的のためにお金を貯めたいけれどうまく貯金できるか不安な方にとっては、給料天引きで自動で貯金ができ、住宅取得のための融資が受けられるというのは大きなメリットだと思います。

財形貯蓄を導入している企業で働いているのなら一度加入を検討してみてはいかがでしょうか。